Handwerk und IHK Gewerbe News. Über 100 Tsd. Betriebe präsentieren sich hier.

Nachrichten - News

Aktuelle News - Nachrichten aus Handwerk, Gewerbe, Industrie und Handel.

Sachzuwendungen des Arbeitgebers an seinen Arbeitnehmer sind nach § 8 Abs. 2 Satz 11 EStG steuerfrei. Wird der Betrag von 44 € überschritten, haftet der Arbeitgeber für die Lohnsteuer, die auf die Sachzuwendungen an seine Arbeitnehmer entfällt. Das Finanzgericht Baden-Württemberg hat bei der Ermittlung des Grenzwerts von 44 € auch die Versand- und Verpackungskosten einbezogen (Urteil vom 8.4.2016, Az. 10 K 2128/14).

Regelung zur „Verbraucherschlichtung“ tritt in Kraft - Ab 1. Februar 2017 müssen die meisten „B2C“-Unternehmen – also jene, die Geschäfte mit Verbrauchern machen – diese über die sogenannte Verbraucherschlichtung aufklären: Die Kunden sollen erfahren, ob ein Händler an diesem Verfahren teilnimmt oder nicht.

Landesregeln zur öffentlichen Auftragsvergabe - Die Landesregierung von Sachsen-Anhalt hat die Regeln zur Erleichterung öffentlicher Auftragsvergaben während der Coronakrise um ein Jahr bis Ende 2021 verlängert. So können z.B. Bauaufträge bis zu einem Auftragswert von 5,35 Millionen Euro beschränkt und bis zu 2,5 Millionen Euro freihändig vergeben werden.

Dazu erklärte Dirk Neumann, Hauptgeschäftsführer der Handwerkskammer Halle: „Wir begrüßen die Fortschreibung der einfacheren Auftragsvergabe ausdrücklich. So sinkt bei Unternehmen wie bei Behörden der personelle Aufwand. Zudem können regional tätige Unternehmen durch öffentliche Aufträge stabilisiert werden.“

Kindergeld - Anspruch während eines gesetzlich oder vertraglich vorgesehenen Praktikums. Unter bestimmten Voraussetzungen kann auch während eines Praktikums des Kindes Kindergeld gewährt werden.

Verfassungsmäßige Volksverhetzungsverurteilung wegen Bezeichnung als „frecher Juden-Funktionär“ und Boykottaufruf gegen jüdische Gemeinde - Die 2. Kammer des Ersten Senats des Bundesverfassungsgerichts hat mit heute veröffentlichtem Beschluss eine Verfassungsbeschwerde nicht zur Entscheidung angenommen, die sich gegen eine strafgerichtliche Verurteilung wegen Volksverhetzung nach § 130 Abs. 1 StGB richtete. Die Kammer bekräftigt mit dem Beschluss zum einen, dass die in der Wunsiedel-Entscheidung des Senats anerkannte Ausnahme vom Allgemeinheitserfordernis des Art. 5 Abs. 2 GG die inhaltlichen Anforderungen an Beschränkungen der Meinungsfreiheit nicht aufhebt oder verändert. Beschränkungen der Meinungsfreiheit dürfen - auch wenn sie in Bezug zu nationalsozialistischem Gedankengut stehen - nicht auf den rein geistigen Gehalt einer Äußerung zielen. Die Kammer hält zum andern aber fest, dass Einschränkungen nach allgemeinen Grundsätzen rechtlich zulässig sind, wenn Äußerungen die Schwelle zu einer Verletzung oder konkreten Gefährdung von Rechtsgütern überschreiten. Das kann etwa der Fall sein, wenn sie einen gegen bestimmte Personen oder Gruppen gerichteten hetzerischen, die Friedlichkeit der öffentlichen Diskussion verletzenden Charakter aufweisen. Um einen solchen Fall handelt es sich hier.

Durch Gesetzesänderungen, Rechtsprechung oder aktuelle Verwaltungsanweisungen er-geben sich im Steuer- und Sozialversicherungsrecht Änderungen. Auch für das Jahr 2017 gibt es Neuerungen, mit denen sich die Steuerzahler beschäftigen sollten, um gut durch das Steuerjahr zu kommen. Familien können sich im kommenden Jahr über ein etwas hö-heres Kindergeld bzw. einen höheren Kinderfreibetrag freuen. Für Unternehmer wird vor allem die Umstellung auf Ladenkassen, die Einzelaufzeichnungen vornehmen können, wichtig. Wir erklären, was sich ändern wird bzw. was sich kürzlich geändert hat.

Allgemeine Änderungen

Altersvorsorgeaufwendungen – höhere Vorsorgeaufwendungen abziehbar: Vorsorgeauf-wendungen für das Alter können steuerlich besser abgesetzt werden. Dazu gehören z. B. die Beiträge zur gesetzlichen Rentenversicherung oder zu den berufsständischen Versorgungs-werken. Für die Berücksichtigung der Sonderausgaben gilt ein Höchstbetrag von 23.362 Euro (2016: 22.767 Euro). Maximal können im Jahr 2017 84 Prozent (2016: 82 Prozent) abgesetzt werden. Das heißt, Alleinstehende können 19.625 Euro und Ehepaare/eingetragene Lebens-partner 39.250 Euro steuerlich geltend machen. Bei Arbeitnehmern, die in die gesetzliche Rentenversicherung einzahlen, wird allerdings der steuerfreie Arbeitgeberanteil von den Vorsorgeaufwendungen abgezogen.

Grundfreibetrag steigt: Der Grundfreibetrag im Einkommensteuergesetz wird um 168 Euro auf 8.820 Euro erhöht (2016: 8.652 Euro). Damit soll das Existenzminimum für Erwachsene steuerfrei gestellt werden. Das heißt, es werden bei einem Ledigen erst ab einem zu ver-steuernden Einkommen von mehr als 8.820 Euro im Jahr Einkommensteuern fällig. Bei Ehe-paaren bzw. eingetragenen Lebenspartnern verdoppelt sich der Betrag auf 17.640 Euro. Zu-dem werden die Eckwerte des Einkommensteuertarifs um 0,73 Prozent leicht angehoben. Damit soll dem Effekt der sogenannten kalten Progression entgegengewirkt werden.

Hinweis: Aktuell sind noch nicht alle Gesetzgebungsverfahren abgeschlossen. An einigen Stellen können sich daher noch Änderungen ergeben. Diese Regeln haben wir mit einem *gekennzeichnet.

Erhöhung des gesetzlichen Mindestlohns – ggf. Anpassung bei Minijobs erforderlich: Zum 1. Januar 2017 steigt der gesetzliche Mindestlohn von 8,50 Euro auf 8,84 Euro pro Stunde. Bei Minijobbern, die zum Mindestlohn beschäftigt sind, sollte daher zum Jahreswechsel die monatliche Arbeitszeit überprüft werden. Anderenfalls kann durch die Anhebung des Stun-denlohns der sozialversicherungsfreie Minijob in Gefahr geraten.

Hinweis: Rechnerisch konnten Minijobbern mit Mindestlohnverdienst rund 52 Stunden pro Monat arbeiten, ohne dass die 450 Euro-Grenze gefährdet wird. Ab 2017 sind es zwei Stun-den weniger.

Kapital- und Lebensversicherungen: Kapitalerträge aus bis Ende 2004 abgeschlossenen Le-bensversicherungen können steuerfrei vereinnahmt werden, wenn der Vertrag mindestens zwölf Jahre gelaufen ist. Für Verträge, die nach dem 31. Dezember 2004 abgeschlossen wur-den, gelten andere Steuerregeln (sog. Neuverträge). Ab dem Jahr 2017 werden voraussicht-lich erstmals verstärkt Zahlungen aus diesen neuen Verträgen erfolgen: Die Kapitaleinnah-men bleiben hier nur noch zur Hälfte steuerfrei. Voraussetzung, die Auszahlung der Versi-cherung erfolgt frühestens nach Ablauf von zwölf Jahren und nach dem 60. (bzw. 62.) Le-bensjahr des Versicherungsnehmers.

Hinweis: Das Versicherungsunternehmen wird bei der Auszahlung in voller Höhe Abgeltungs-teuer einbehalten. Die Steuerzahler müssen daher eine Korrektur über die Einkommensteuererklärung vornehmen. Hier erfolgt eine Besteuerung mit dem persönlichen Steuersatz.

Kleinbetragsverordnung: Steuerbescheide werden bisher nur geändert, wenn die Abwei-chung zur bisherigen Festsetzung mindestens 10 Euro beträgt. Bei Kleinstbeträgen wird der Steuerbescheid also nicht berichtigt. Ab dem Jahr 2017 erfolgt eine Änderung zuungunsten des Steuerzahlers sogar nur noch, wenn die Änderung mindestens 25 Euro ausmacht. Bei einer Änderung zugunsten des Steuerzahlers bleibt es bei dem Änderungsbetrag von 10 Euro.

Riester-Rente – mehr Transparenz: Verbraucher können sich zukünftig vor Abschluss eines Riester- oder Basisrentenvertrages besser über das Preis-Leistungs-Verhältnis informieren. Alle Anbieter dieser Produkte müssen ab 1. Januar 2017 ein neues Produktinformationsblatt (PIB) erstellen. Damit soll ein Vergleich verschiedener Produkte künftig besser möglich sein.

Spendenbescheinigung – neue Aufbewahrungspflicht: Spenden an kirchliche, mildtätige oder gemeinnützige Organisationen können steuerlich geltend gemacht werden. Für Spen-den, die ab 1. Januar 2017 gemacht werden, braucht der Spendennachweis nicht mehr der Einkommensteuererklärung beigefügt werden. Die Bescheinigungen muss dem Finanzamt nur noch auf Anforderung vorgelegt werden. Daher muss der Steuerzahler die Bescheinigun-gen mindestens ein Jahr nach Bekanntgabe des Steuerbescheides aufbewahren. Hinweis: Für Spenden an anerkannte Hilfsorganisationen zur Unterstützung von Flüchtlingen gilt – unabhängig von der Höhe der Spende – der vereinfachte Zuwendungsnachweis. Ursprünglich war diese Regelung bis zum 31. Dezember 2016 befristet. Mit Verwaltungsschrei-ben vom 6. Dezember 2016 hat das Bundesfinanzministerium die Anwendung des vereinfach-ten Zuwendungsnachweises bis zum 31. Dezember 2018 verlängert. Als Spendennachweis genügt daher in diesen Fällen ein Bareinzahlungsbeleg, der Kontoauszug eines Kreditinstituts oder der PC-Ausdruck bei Online-Banking. Eine formale Zuwendungsbescheinigung ist nicht erforderlich.

Steuererklärung – Pflichtgrenze steigt: Wird beim monatlichen Lohnsteuerabzug ein Freibe-trag, zum Beispiel wegen hoher Werbungskosten berücksichtigt, besteht grundsätzlich die Pflicht, eine Einkommensteuererklärung für das betreffende Jahr abzugeben. Ausnahme: Der Steuerzahler hat nur geringe Einkünfte. Beträgt der im Jahr 2017 erzielte Arbeitslohn maxi-mal 11.200 Euro bzw. bei Ehepaaren 21.250 Euro, so muss keine Einkommensteuererklärung abgegeben werden. Es besteht aber die Möglichkeit, freiwillig eine Erklärung beim Finanz-amt einzureichen.

Umsatzsteuer auf Fotobücher: Für Fotobücher fällt ab dem Jahr 2017 ein Umsatzsteuersatz von 19 Prozent an. Hintergrund für die Änderung ist eine neue Zuordnung der Fotobücher in der Durchführungsverordnung der EU-Kommission vom 2. Dezember 2015. Bis Ende 2016 erlaubte das Bundesfinanzministerium übergangsweise noch die Abrechnung mit dem er-mäßigten Umsatzsteuersatz von 7 Prozent.

Eltern/Familie Kinderfreibeträge steigen: Mit dem Kinderfreibetrag soll Eltern ein bestimmter Teil des Einkommens steuerfrei belassen werden, um das Existenzminimum ihrer Kinder abzusichern. Aufgrund des 11. Existenzminimumberichts der Bundesregierung muss der Kinderfreibetrag angepasst werden: Der sächliche Kinderfreibetrag soll sich im Jahr 2017 um 54 Euro auf 2.358 Euro pro Kind und Elternteil erhöhen. Der ebenfalls in § 32 Abs. 6 Einkommensteuer-gesetz geregelte Freibetrag für den Betreuungs- und Erziehungs- oder Ausbildungsbedarf bleibt unverändert bei 1.320 Euro pro Kind und Elternteil bestehen. Insgesamt wird einem Elternpaar pro Kind also ein Kinderfreibetrag von 7.356 Euro gewährt. Kindergeld steigt: Das Kindergeld wird um zwei Euro je Monat erhöht. Das Kindergeld für das erste und zweite Kind beträgt damit monatlich jeweils 192 Euro, für das dritte Kind 198 Euro und für das vierte und jedes weitere Kind jeweils 223 Euro. Voraussetzung für die Auszahlung des Kindergeldes ist, dass bei der Familienkasse die Steuer-Identifikationsnummer des Kindes und des Elternteils, der das Kindergeld erhält, vorliegt. Damit soll vermieden werden, dass Kindergeld mehrfach ausgezahlt wird. Unterhalt – höhere Kosten absetzbar: Unterhaltskosten für einen Dritten können als außergewöhnliche Belastungen geltend gemacht werden. Für das Jahr 2017 sind maximal 8.820 Euro abziehbar und damit 168 Euro mehr als für das Jahr 2016. Die übrigen Vorausset-zungen bleiben erhalten: Der Unterhaltsempfänger darf nicht über nennenswertes eigenes Vermögen oder Einkommen verfügen und seine Steuer-Identifikationsnummer muss angegeben werden. Werden Kinder unterstützt, ist ein Abzug als außergewöhnliche Belastung nur möglich, wenn für das Kind kein Kindergeld bzw. Kinderfreibetrag mehr gewährt wird.

Arbeitnehmer

Aufladen von Elektromobilen steuerfrei: Das kostenlose oder verbilligte Aufladen eines Elektrofahrzeugs im Betrieb des Arbeitgebers ist ab dem 1. Januar 2017 steuerfrei. Bisher musste beim Arbeitnehmer ein geldwerter Vorteil versteuert werden, wenn der Arbeitgeber kostenlos bzw. verbilligt Strom zum Laden des privat nutzbaren Elektrofahrzeugs zur Verfü-gung stellte. Die Regelung gilt für reine Elektrofahrzeuge, Hybridfahrzeuge und zugelassene Elektrofahrräder. Die Begünstigung ist bis Ende 2020 befristet.

Schenkt der Arbeitgeber dem Arbeitnehmer eine Ladevorrichtung bzw. überlässt er diese verbilligt an den Mitarbeiter, kann der Vorteil pauschal besteuert werden. Es gilt ein Steuer-satz von 25 Prozent zuzüglich Solidaritätszuschlag und ggf. Kirchensteuer. Diese Pauschalie-rung ist auch möglich, wenn der Arbeitgeber dem Arbeitnehmer einen Zuschuss zum Kauf einer Ladevorrichtung gewährt. Voraussetzung ist jeweils, dass die Leistung zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt wird (keine Entgeltumwandlung). Diese Regelung ist ebenfalls bis Ende 2020 befristet.

Beruflich bedingte Umzüge – höhere Umzugspauschalen: Die Umzugskosten für einen be-ruflich bedingten Umzug können als Werbungskosten in der Einkommensteuerklärung ange-geben werden. Dazu zählen etwa die Kosten für das Umzugsunternehmen, Reisekosten oder Kosten für die Besichtigung der neuen Wohnung. Diese Aufwendungen sind im Einzelnen, beispielsweise durch Rechnungen, nachzuweisen.

Für sonstige beruflich bedingte Umzugskosten gibt es Pauschalen. Für Ledige beträgt der Pauschbetrag für Umzüge, die bis Ende Januar 2017 abgeschlossen werden, 746 Euro und für Verheiratete 1.493 Euro. Für jede weitere im Haushalt lebende Person, beispielsweise Kin-der, gilt jeweils eine Pauschale in Höhe von 329 Euro. Kommt das Kind in der neuen Schule nicht mit und wird deshalb Nachhilfeunterricht erforderlich, können diese Kosten bis zu ei-nem Höchstbetrag von 1.882 Euro abgesetzt werden. Für Umzüge ab dem 1. Februar 2017 steigen die Umzugspauschalen für Singles auf 764 Euro und für Verheiratete auf 1.528 Euro. Für jede weitere mitumziehende Person gibt es eine Pauschale von 337 Euro. Der Höchstbe-trag für umzugsbedingte Unterrichtskosten beträgt ab 1. Februar 1.926 Euro. Diese Kosten sind ohne Einzelnachweis abzugsfähig.

Unternehmer

Aufbewahrung von Lieferscheinen wird verkürzt*: Lieferscheine müssen aktuell mehrere Jahre aufbewahrt werden. Dies gilt selbst dann, wenn sich die Angaben zu Art und Menge der gelieferten Ware auch aus der Rechnung ergeben. Diese Aufbewahrungspflicht wird vo-raussichtlich entfallen, wenn es sich bei den Lieferscheinen nicht um Buchungsbelege oder einen Bestandteil der Rechnung handelt.

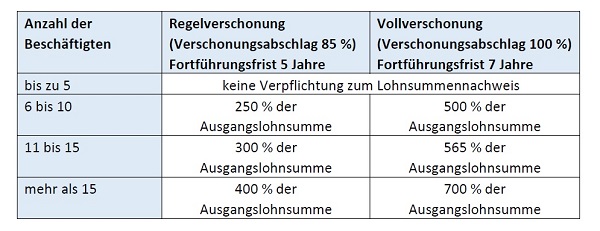

Erbschaft- und Schenkungsteuer – neue Regeln bei Übertragung von Betriebsvermögen: Auch künftig wird für kleine und mittlere Unternehmen keine Erbschaft- und Schenkung-steuer anfallen, wenn die Firmenerben das Unternehmen sieben Jahre weiterführen und die Mitarbeiteranzahl konstant bleibt (Verschonungsabschlag 100 Prozent). Auch die sog. Regel-verschonung bleibt erhalten. Danach gibt es einen Verschonungsabschlag von 85 Prozent auf das begünstigte Betriebsvermögen. Voraussetzung ist hier, dass das Unternehmen fünf Jahre gehalten und ein Großteil der Arbeitsplätze gesichert wird. Bei beiden Verschonungs-varianten wird nur das produktive Betriebsvermögen begünstigt!

Hinweis: Die 100-Prozent-Vollverschonung ist nur noch möglich, wenn das Verwaltungsver-mögen – also Güter die nicht zwingend dem Betrieb dienen – nicht mehr als 20 Prozent des Betriebsvermögens ausmachen. Wird diese Marke überschritten, kann der Erbe bzw. Beschenkte nur noch die Regelverschonung wählen. Bei einem Verwaltungsvermögen von über 90 Prozent kommt keine Verschonung in Betracht.

Betriebe mit mehr als fünf Mitarbeitern müssen nun auch auf die Einhaltung einer Lohnsumme achten und damit den Erhalt von Arbeitsplätzen dokumentieren. Bisher war dies erst bei Unternehmen mit mehr als 20 Beschäftigten erforderlich. Bei Unternehmen mit 6 bis zu 15 Mitarbeitern gilt eine abgeschwächte Lohnsummenregel:

Kann der Erbe die Steuer nicht bezahlen, kann sie für sieben Jahre gestundet werden. Dabei werden ab dem zweiten Jahr Zinsen i. H. v. 6 Prozent pro Jahr fällig. Die Stundungsregel gilt nur für Erbfälle, nicht für Schenkungen!

Für Familienunternehmen gibt es einen besonderen Vorwegabschlag auf das begünstigte Vermögen. Er kann bis zu 30 Prozent betragen, ist aber an sehr strenge Voraussetzungen gebunden. Verbesserungen gab es bei der Unternehmensbewertung: Beim vereinfachten Ertragswertverfahren wird der Wert des Unternehmens mit einem gesetzlich vorgeschriebe-nen Faktor festgestellt. Dazu wird das durchschnittliche Betriebsergebnis mit dem Faktor 13,75 multipliziert. Bisher lag der Faktor bei knapp 18.

Hinweis: Besonders komplex sind die neuen Regeln zur Trennung des begünstigten Betriebsvermögens vom nicht begünstigten Verwaltungsvermögen. Um hier zu einem zutreffendenErgebnis zu gelangen, dürfte im Regelfall eine Beratung durch einen Steuerberater erforderlich sein.

Die Neuregelung findet auf Erbfälle und Schenkungen Anwendung, für die die Steuer nach dem 30. Juni 2016 entsteht. Die Änderung im Bewertungsgesetz zum vereinfachten Ertrags-wertverfahren gilt bereits für Bewertungsstichtage nach dem 31. Dezember 2015.

Lohnsteuer-Voranmeldung*: Die Grenze für die vierteljährliche Abgabe der Lohnsteuer-voranmeldung wird voraussichtlich von 4.000 Euro auf 5.000 Euro steigen. Das heißt, erst wenn die Vorjahreslohnsteuer mehr als 5.000 Euro betragen hat, muss der Arbeitgeber monatliche Lohnsteuer-Voranmeldungen abgeben. Liegt die Vorjahreslohnsteuer höchstens bei 1.080 Euro muss die Lohnsteuer nur einmal im Kalenderjahr an das Finanzamt angeführt werden.

Kassensysteme: Unternehmer sollten ab dem Jahr 2017 nur noch elektronische Ladenkassen einsetzen, die Einzeldaten speichern können und einen Datenexport ermöglichen. Denn am 31. Dezember 2016 läuft die aus dem Jahr 2010 stammende Übergangsregel für diese Kas-senmodelle aus (BMF-Schreiben vom 26. November 2010). Werden die alten Kassen weiter im Unternehmen eingesetzt, besteht ab dem Jahr 2017 die Gefahr, dass die Finanzverwal-tung Umsätze hinzuschätzt. Hinweis: Unternehmer sollten diese Frist nicht mit dem aktuellen Gesetz zum „Schutz vor Manipulationen an digitalen Grundaufzeichnungen“ verwechseln. Mit diesem Gesetz möchte die Bundesregierung künftig verhindern, dass Kassen manipuliert werden. Danach müssen elektronische Registrierkassen ab dem Jahr 2020 zusätzlich über eine elektronische Sicherheitseinrichtung verfügen. Dieses Gesetzgebungsverfahren ändert aber nichts an der Tatsa-che, dass Kassen ohne Einzelaufzeichnungsmöglichkeit bis zum 31. Dezember 2016 ersetzt werden sollten.

Kleinbetragsrechnungen*: Die Grenze für Kleinbetragsrechnungen wird voraussichtlich von 150 Euro auf 200 Euro steigen. Damit müssen erst Rechnungen über 200 Euro umfangreiche Rechnungsangaben enthalten. Bei Rechnungen mit maximal 200 Euro genügt es, wenn aus der Rechnung der Name und die Adresse des Rechnungsausstellers, das Rechnungsdatum, Art und Menge der gelieferten Genstände sowie Entgelt und Steuersatz bzw. eine Steuerbe-freiung ersichtlich sind. Sozialversicherungsmeldung*: Arbeitgeber müssen die Sozialversicherungsbeiträge für den laufenden Monat spätestens am drittletzten Bankarbeitstag an die Sozialversicherung abfüh-ren. Bei schwankenden Monatsgehältern – beispielsweise durch Schichtzuschläge – ist dies problematisch. Arbeitgeber, wissen bei der Abrechnung oft noch nicht, wie hoch der laufen-de Arbeitslohn tatsächlich sein wird. Ab dem Jahr 2017 können Arbeitgeber die Sozialversi-cherungsbeiträge für den laufenden Monat voraussichtlich auf Grundlage des Vormonats berechnen. Eine eventuell erforderliche Korrektur des Beitrags erfolgt dann im Folgemonat.

Teilweise Erhöhung der Sachbezugswerte: Stellt der Arbeitgeber seinen Mitarbeitern Mahl-zeiten oder eine Unterkunft zur Verfügung, so sind diese Leistungen bei der Lohnabrechnung mit den amtlichen Sachbezugswerten zu berücksichtigen. Die Sachbezugswerte werden re-gelmäßig an die Preisentwicklung angepasst. Im Jahr 2017 wird der Monatswert für Verpfle-gung um fünf Euro auf 241 Euro steigen. Der Wert für ein Mittag- oder Abendessen erhöht sich im Jahr 2017 um 7 Cent auf 3,17 Euro. Für ein Frühstück gilt ein um drei Cent höherer Betrag von 1,70 Euro. Der Wert für eine freie Unterkunft beträgt unverändert 223 Euro. Hinweis: Der Wert für freie Unterkunft darf nicht angewendet werden, wenn es sich um eine Wohnung handelt, für die eine ortsübliche Miete ermittelt werden kann. Hier muss dann der ortsübliche Mietpreis angesetzt werden.

Umsatzsteuererklärung 2017 – abweichende Angaben eintragen: Das Bundesfinanzministe-rium hat bereits im Oktober 2016 die Vordrucke für die Umsatzsteuererklärung 2017 bzw. die Umsatzsteuer-Voranmeldungen 2017 veröffentlicht. Ab dem Jahr 2017 können Unter-nehmer in einem Feld markieren, dass sie eine Bearbeitung durch einen Finanzbeamten wünschen. Sollen weitergehende Angaben zum Sachverhalt berücksichtigt werden, hat der Unternehmer dieses Feld ebenfalls auszufüllen. Das Feld ist im Formular auch zu markieren, wenn der Unternehmer in seiner Erklärung bewusst von der Verwaltungsmeinung abweicht.

Verbindliche Auskünfte – schnellere Auskünfte möglich: Über Anträge auf eine verbindliche Auskunft sollen die Finanzämter innerhalb von sechs Monaten entscheiden. Kann die Fi-nanzbehörde nicht innerhalb dieser Frist über den Antrag entscheiden, sind dem Antragstel-ler die Gründe für die Verzögerung mitzuteilen. Die Regelung gilt für nach dem 31. Dezember 2016 beim Finanzamt eingegangene Anträge. Vernichtung alter Buchführungsunterlagen: Nach dem 31. Dezember 2016 können Buchfüh-rungsunterlagen des Jahres 2006 und älter vernichtet werden. Hierzu zählen die Eingangs- und Ausgangsrechnungen, Lageberichte, Buchungsbelege, Jahresabschlüsse und Inventare, die im Jahr 2006 erstellt wurden. Außerdem können Handels- und Geschäftsbriefe sowie sonstige Buchführungsunterlagen wie Stundenzettel oder Lohnkonten aus dem Jahr 2010 und älter vernichtet werden. Hinweis: Die Aufbewahrungspflicht besteht fort, wenn noch Einspruchs- oder Klageverfahren, Strafverfahren oder eine Außenprüfung laufen, ein Antrag auf Änderung des Steuerbescheids anhängig ist oder der Steuerbescheid noch mit einem Vorläufigkeitsvermerk versehen ist.

Senioren Altersentlastungsbetrag sinkt: Für das Jahr 2017 beträgt der Altersentlastungsbetrag 20,8 Prozent des Bruttolohns zuzüglich ggf. der positiven Summe der übrigen Einkünfte, höchs-tens 988 Euro (2016: 22,4 Prozent, maximal 1.064 Euro). Der Altersentlastungsbetrag soll ältere Steuerzahler bei der Einkommensteuer entlasten: Er greift ab dem Jahr, das der Voll-endung des 64. Lebensjahres folgt.

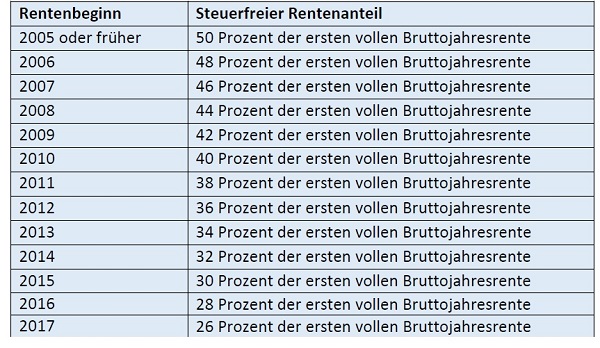

Höherer Steueranteil für Neurentner: Bei der Rentenbesteuerung erhöht sich 2017 der steuerpflichtige Rentenanteil von 72 Prozent auf 74 Prozent. Somit bleiben nur noch 26 Pro-zent der ersten vollen Bruttojahresrente steuerfrei. Dieser Anteil gilt für im Jahr 2017 neu hinzukommende Rentnerjahrgänge. Bei Bestandsrenten bleibt der festgesetzte steuerfreie Rentenanteil bestehen. Die nachfolgende Tabelle zeigt die Entwicklung des Besteuerungsanteils auf:

Hinweis: Spätere Rentenerhöhungen unterliegen jeweils der vollen Besteuerung.

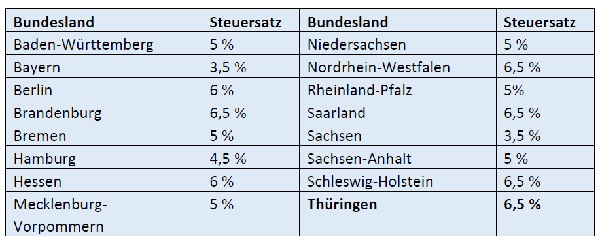

Immobilienkäufer Höhere Grunderwerbsteuer in Thüringen: Ab dem 1. Januar 2017 gilt für Grundstückskäufe in Thüringen eine Grunderwerbsteuer in Höhe von 6,5 Prozent (zuvor 5 Prozent). Daher geben sich für Grundstückskäufe im Jahr 2017 voraussichtlich nachfolgende Grunderwerbsteuersätze in den einzelnen Bundesländern.

Hinweis: Eine unterjährige Erhöhung der Steuersätze z. B. zum 1. Juli eines Jahres ist aber keine Seltenheit. Daher sollten Grundstückskäufer sich vor dem Erwerb der Immobilie über geplante Änderungen informieren.

Kraftfahrer

Für reine Elektrofahrzeuge, galt bisher eine fünfjährige Kfz-Steuerbefreiung. Diese Befreiung wurde durch das Gesetz zur Förderung der Elektromobilität auf zehn Jahre verlängert. Sie gilt für alle Fahrzeuge, die bis zum 31. Dezember 2020 angeschafft werden.

Sozialversicherungsgrößen

Zum 1. Januar 2017 verändern sich maßgebliche Rechengrößen der Sozialversicherung. Die Beitragsbemessungsgrenze zur Arbeits- und Rentenversicherung steigt auf 6.350 Euro (West) pro Monat und 5.700 Euro (Ost). Die Beitragsbemessungsgrenze zur Kranken- und Pflegever-sicherung soll bundeseinheitlich 4.350 Euro monatlich betragen. Die bundeseinheitliche Versicherungspflichtgrenze zur gesetzlichen Kranken- und Pflegeversicherung (Jahresarbeitsent-geltgrenze) soll auf 57.600 Euro angehoben werden.

Der Beitragssatz zur Krankenversicherung wurde Anfang 2015 bei 14,6 Prozent festgeschrieben. Dieser Prozentsatz bleibt 2017 unverändert. Allerdings können die Krankenkassen von den Arbeitnehmern einkommensabhängige Zusatzbeiträge erheben. Im Jahr 2017 wird der Zusatzbeitrag voraussichtlich bei durchschnittlich 1,1 Prozent liegen. Der Beitragssatz zur Rentenversicherung bleibt bei 18,7 Prozent stabil. In der Pflegeversicherung steigt der Bei-tragssatz auf 2,55 Prozent bzw. 2,8 Prozent bei Kinderlosen. Der Beitragssatz für die Arbeitslosenversicherung beträgt weiterhin 3,0 Prozent.

Hinweis: Unser BdSt-INFO-Service erhebt keinen Anspruch auf eine vollständige Darstellung und ersetzt keine Rechtsberatung im Einzelfall. Die Angaben erfolgen ohne Haftung und rechtliche Gewähr. Weitere BdSt-INFO-Themen finden Sie im Mitgliederbereich von www.steuerzahler.de.

Herausgeber: Bund der Steuerzahler Deutschland e.V., Reinhardtstr. 52, 10117 Berlin.

Nach Art. 116 Abs. 2 Satz 1 GG sind frühere deutsche Staatsangehörige, denen zwischen 1933 und 1945 die Staatsangehörigkeit aus politischen, rassischen oder religiösen Gründen entzogen worden ist, und ihre Abkömmlinge auf Antrag wieder einzubürgern. Mit heute veröffentlichtem Beschluss hat die 2. Kammer des Zweiten Senats der Verfassungsbeschwerde der Tochter eines jüdischen Emigranten als offensichtlich begründet stattgegeben, der die Einbürgerung mit der Begründung versagt worden war, dass sie als nichteheliches Kind die deutsche Staatsangehörigkeit auch ohne Ausbürgerung ihres Vaters nicht hätte erlangen können. Eine solche Auslegung verstößt gegen grundlegende Wertentscheidungen des Grundgesetzes. Namentlich wird der Verfassungsauftrag aus Art. 6 Abs. 5 GG, alle Kinder ungeachtet ihres Familienstandes gleich zu behandeln, nicht erfüllt. Zudem liegt darin ein Verstoß gegen das Gebot der Gleichberechtigung von Mann und Frau gemäß Art. 3 Abs. 2 GG, da nach dieser Auslegung der Erwerb der deutschen Staatsangehörigkeit nur im Verhältnis zur Mutter anerkannt wird.

Sachverhalt:

Die im Jahr 1967 in den USA geborene Beschwerdeführerin ist wie ihre Mutter US-amerikanische Staatsangehörige. Ihrem 1921 geborenen Vater wurde 1938 die deutsche Staatsangehörigkeit entzogen. Er war als Jude in die USA geflohen. Die Eltern der Beschwerdeführerin waren nicht verheiratet. Der Vater erkannte sie als sein Kind an. Sie beantragte 2013 die Einbürgerung gemäß Art. 116 Abs. 2 GG und begründete im Bundesgebiet ihren Wohnsitz. Das Bundesverwaltungsamt lehnte den Antrag auf Einbürgerung ab. Zwar habe der Vater der Beschwerdeführerin zu dem Personenkreis des Art. 116 Abs. 2 GG gehört. Zusätzlich sei jedoch eine hypothetische Prüfung erforderlich, ob der Entzug der deutschen Staatsangehörigkeit bei ihrem Vater Auswirkungen auf den Erwerb beziehungsweise Nichterwerb der deutschen Staatsangehörigkeit durch sie gehabt habe. Die Beschwerdeführerin sei nichtehelich geboren worden und habe deshalb die Staatsangehörigkeit zum damaligen Zeitpunkt nicht von ihrem Vater erwerben können. Die Klage auf dem Verwaltungsrechtsweg blieb bis hin zur Beschwerde gegen die Nichtzulassung der Berufung erfolglos.

Wesentliche Erwägungen der Kammer:

I. Bei der Anwendung von Regelungen zur Staatsangehörigkeit, die mit einer Generationenfolge an die Familienbindung des Einzelnen anknüpfen, sind die Wertentscheidungen zu beachten, in denen die Verfassung das Verhältnis der Geschlechter zueinander, die Beziehungen in der Familie und deren Verhältnis zum Staat kennzeichnet und bestimmt.

1. Art. 6 Abs. 5 GG enthält einen Verfassungsauftrag, der die Gleichstellung und Gleichbehandlung aller Kinder ungeachtet ihres Familienstandes zum Ziel hat und den Gesetzgeber verpflichtet, nichtehelichen Kindern die gleichen Bedingungen für ihre körperliche und seelische Entwicklung und ihre Stellung in der Gesellschaft zu schaffen wie ehelichen Kindern. Art. 6 Abs. 5 GG enthält die Wertentscheidung, dass ein Kind nicht wegen seiner nichtehelichen Geburt benachteiligt werden darf. Auch eine mittelbare Schlechterstellung nichtehelicher Kinder ist verboten. Der Auftrag aus Art. 6 Abs. 5 GG ist auch von der Verwaltung und der Rechtsprechung bei der Anwendung des geltenden Rechts zu berücksichtigen. Eine differenzierende Regelung für nichteheliche Kinder ist verfassungsrechtlich nur gerechtfertigt, wenn sie aufgrund der unterschiedlichen tatsächlichen Lebenssituation zwingend erforderlich ist, um das Ziel der Gleichstellung von nichtehelichen Kindern mit ehelichen Kindern zu erreichen.

Nach der Rechtsprechung des Europäischen Gerichtshofs für Menschenrechte kann überdies eine willkürliche Verweigerung der Staatsangehörigkeit wegen der Auswirkung einer solchen Maßnahme auf das Privatleben einer Person in den Schutzbereich von Art. 8 EMRK fallen. Denn das von Art. 8 EMRK geschützte Privatleben umfasst Aspekte der sozialen Identität einer Person. Wenn ein Staat das Recht vorsieht, seine Staatsangehörigkeit zu erlangen, muss dieses Recht auch ohne Diskriminierung gegenüber nichtehelichen Kindern ausgestaltet sein. Eine unterschiedliche Behandlung stellt eine Diskriminierung im Sinne des Art. 14 EMRK dar, wenn sie kein legitimes Ziel verfolgt oder die angewandten Mittel nicht verhältnismäßig sind. Die Mitgliedstaaten verfügen hier zwar über einen gewissen Beurteilungsspielraum. Es müssen aber „sehr gewichtige Gründe“ vorgebracht werden, damit eine unterschiedliche Behandlung von nichtehelichen Kindern als vereinbar mit der Europäischen Menschenrechtskonvention angesehen werden kann.

2. Daneben verbietet Art. 3 Abs. 2 GG die rechtliche Differenzierung nach dem Geschlecht und schützt sowohl Männer als auch Frauen vor Benachteiligung. Bei Regelungen, die an den Geschlechterunterschied der Eltern anknüpfen, kann Art. 3 Abs. 2 GG insbesondere als objektiver Wertmaßstab von Bedeutung sein. Wenn die Staatsangehörigkeit eines Kindes von der Staatsangehörigkeit der Eltern oder eines Elternteils abhängig gemacht wird, so verbietet Art. 3 Abs. 2 GG grundsätzlich, das Problem der Staatsangehörigkeit von Kindern einseitig zulasten der Mutter oder des Vaters zu lösen.

II. An diesen Maßstäben gemessen halten die angegriffenen Entscheidungen einer verfassungsrechtlichen Überprüfung nicht stand. Bei der Interpretation von Art. 116 Abs. 2 Satz 1 GG haben die Gerichte unter Zugrundelegung eines engen Abkömmlingsbegriffs trotz der offenen Formulierung der Norm die Wertentscheidungen des hier vorrangig maßgeblichen Art. 6 Abs. 5 GG und des Art. 3 Abs. 2 GG nicht hinreichend berücksichtigt. Sie haben nicht beachtet, dass die Interpretation des Abkömmlingsbegriffs in einer Weise, die nichteheliche Kinder eines ausgebürgerten deutschen Vaters mitumfasst, den Wertentscheidungen des Grundgesetzes besser entspricht als die von ihnen gewählte enge Auslegung und daher den Vorzug verdient.

1. Die angegriffenen Entscheidungen stützen sich auf die Rechtsprechung des Bundesverwaltungsgerichts. Hiernach setzt nach dem Gesetzeszweck der Einbürgerungsanspruch des Abkömmlings nach Art. 116 Abs. 2 Satz 1 GG ein rechtliches Verhältnis zum Ausgebürgerten voraus, an welches das Staatsangehörigkeitsrecht den Erwerb der deutschen Staatsangehörigkeit knüpft.

2. Die Auslegung des Begriffs „Abkömmlinge“ im Sinne von Art. 116 Abs. 2 Satz 1 GG in den angegriffenen Entscheidungen trägt der Bedeutung und Tragweite des Art. 6 Abs. 5 GG und des Art. 3 Abs. 2 GG nicht hinreichend Rechnung. Ist eine Norm so formuliert, dass mehrere Auslegungsergebnisse möglich sind, ist diejenige Auslegung zu wählen, welche die juristische Wirkungskraft einer Grundrechtsnorm am stärksten entfaltet und den Wertentscheidungen der Verfassung am besten Rechnung trägt. Art. 116 Abs. 2 GG ist einer solchen Auslegung zugänglich.

Dem Wortlaut lässt sich eine Eingrenzung auf eheliche Abkömmlinge nicht zwingend entnehmen. Die systematische Stellung des Art. 116 Abs. 2 GG spricht zudem dafür, dass nichteheliche Kinder ebenso wie im Anwendungsbereich des Art. 116 Abs. 1 GG vom Abkömmlingsbegriff umfasst sind. Nach seinem Sinn und Zweck dient Art. 116 Abs. 2 GG der Wiedergutmachung nationalsozialistischen Unrechts im Bereich des Staatsangehörigkeitsrechts. Der Gesetzeszweck der Wiedergutmachung steht einer einengenden Auslegung grundsätzlich entgegen, was ebenfalls für eine Einbeziehung der nichtehelichen Kinder eines ausgebürgerten Vaters spricht. Die Ausbürgerung von jüdischen Staatsbürgern im Sinne der nationalsozialistischen Gesetzgebung bleibt ein historisches Geschehen, das als solches nicht nachträglich beseitigt werden kann. Art. 116 Abs. 2 GG will aber das Unrecht, das den ausgebürgerten Verfolgten angetan worden ist, im Rahmen des Möglichen ausgleichen. Eine weite Auslegung erscheint auch deshalb angezeigt, weil im Rahmen der hypothetischen Prüfung bei der Einbürgerung von Abkömmlingen nicht mehr in Kraft befindliche Regelungen des Staatsangehörigkeitsrechts perpetuiert werden, die den Wertentscheidungen des Grundgesetzes zuwiderlaufen. Schließlich lässt sich auch der Entstehungsgeschichte ein Ausschluss von nichtehelichen Kindern nicht entnehmen.

3. Danach ist es verfassungsrechtlich geboten, den Begriff „Abkömmlinge“ in Art. 116 Abs. 2 Satz 1 GG weit auszulegen, dabei die in Art. 6 Abs. 5 GG und Art. 3 Abs. 2 GG enthaltenen Wertentscheidungen miteinzubeziehen und den Einbürgerungsanspruch nicht solchen Abkömmlingen vorzuenthalten, die nach einem durch das Grundgesetz überwundenen Rechtsverständnis die Staatsangehörigkeit von ihrem Vater auch ohne dessen Ausbürgerung nicht hätten erwerben können.

Die Auslegung der Verwaltungsgerichte in den angegriffenen Entscheidungen verstößt zuvörderst gegen das Diskriminierungsverbot in Art. 6 Abs. 5 GG. Wenn es dem Verfassungsgeber notwendig erschien, Differenzierungen nach der Abstammung durch einen besonderen Verfassungssatz zu verbieten, damit diese unter dem Grundgesetz wirksam ausgeschlossen werden, spricht dies gegen eine Auslegung des Grundgesetzes an anderer Stelle, die nichteheliche Kinder vom Erwerb der deutschen Staatsangehörigkeit durch ihren Vater ausschließt. Art. 6 Abs. 5 GG stellt mit dem Verbot der Diskriminierung nichtehelicher Kinder die menschliche Persönlichkeit und ihre Würde in den Mittelpunkt des Wertsystems der Verfassung und des gesamten Rechts, und diese Wertentscheidung muss auch bei der Bestimmung des Begriffs „Abkömmlinge“ in Art. 116 Abs. 2 Satz 1 GG beachtet werden. Die in dem heute nicht mehr gültigen Staatsangehörigkeitsrecht vorgenommene ausschließliche Zuordnung des nichtehelichen Kindes zu seiner Mutter ist weder nach der Rechtsprechung des Bundesverfassungsgerichts ein wesentlicher noch nach der Rechtsprechung des Europäischen Gerichtshofs für Menschenrechte ein sehr gewichtiger Grund, der die Ungleichbehandlung des nichtehelichen Kindes beim Erwerb der deutschen Staatsangehörigkeit rechtfertigen könnte.

Daneben ist es auch mit Art. 3 Abs. 2 GG als objektivem Wertmaßstab nicht vereinbar, wenn der Erwerb der deutschen Staatsangehörigkeit nach dem Abstammungsprinzip nur im Verhältnis zu einem Elternteil, im Falle einer nichtehelichen Geburt allein zur Mutter, anerkannt wird. Denn eine Regelung über den Erwerb der Staatsangehörigkeit des Vaters oder der Mutter regelt nicht nur den objektiven Status des Kindes, sondern berührt auch unmittelbar die Rechtsstellung der Elternteile in ihrem Verhältnis zum Staat wie zur Familie. Das Abstammungsprinzip als Grundlage des Staatsangehörigkeitserwerbs soll zum einen die Bindung an die eigenständige soziale Einheit der Familie vermitteln und gewährleisten, zum anderen macht die gemeinsame Bindung an eine bestimmte staatliche Gemeinschaft einen Teil der vielfältigen engen Beziehungen zwischen Eltern und Kindern aus und trägt dazu bei, den Zusammenhang in der Familie zu dokumentieren und zu stärken. Die Wertentscheidung des Art. 3 Abs. 2 GG wird verfehlt, wenn ein solcher Zusammenhang abhängig vom Geschlecht nur im Verhältnis von Mutter und Kind, nicht aber im Verhältnis von Vater und Kind anerkannt wird. Dies gilt bei einer Auslegung der Vorschriften des Staatsangehörigkeitsrechts im Lichte der Wertentscheidungen des Grundgesetzes nicht nur, wenn die Eltern des Kindes miteinander verheiratet sind, sondern auch dann, wenn es um das Verhältnis eines nichtehelichen Kindes zu seinen Eltern geht.

Beschluss vom 20. Mai 2020

2 BvR 2628/18

Bundesverfassungsgericht, Schlossbezirk 3, 76131 Karlsruhe

Mi 17.06.2020

Handwerk, Handel, Verbände

Nachrichten, Tipps und Hinweise für Handwerk, Handel und Gewerbe

Nachrichten für den Handwerker aus Berufswelt, Wirtschaft und Politik. Tipps und Hinweise zu neuen Gesetzen und Arbeitsvorschriften. Täglich aktuell.

Wirtschaft, Politik

Lesen Sie hier, was täglich in Wirtschaft und Politik passiert und Handwerk und Gewerbe interessiert. Nachrichten aus der Bundespolitik, aus Landesparlamenten oder Kommunen und Themen und Berichte aus der Wirschaft. Dazu Verbandsnachrichten, News der Gewerkschaften und aus den Sozialen Bereichen.

Schlaglicht

Lesen Sie hier Kommentare und Meinungen zu aktuellen Themen des Tages aus Handwerk, Wirtschaft, Politik, Sport und Gesellschaft.

Handwerker des Monats

Handwerker des Monats - sehen und lesen Sie die Erfolgsgeschichten von Meistern, Gessellen und Azubis, die in Ihren Gewerken Bestleistungen aufgestellt haben. Bundes- und Landessieger, Europa- und Weltmeister in Ihren Gewerken.

Beruf, Gesundheit, Umwelt

Aktuelle Berichte und Informationen zu Themen " Gesundheit im Beruf " - " Gesundheitsvorsorge in Betrieben " - " Berufskrankheiten und Tipps zur Prävention und Heilung. "

Brennpunkt Coronavirus - tagesaktuelle Meldungen vom Bundesministerium für Gesundheit und vom Presse- und Informationsamt der Bundesregierung

Finanzen, Steuern, Recht

Artikel, Themen, Tipps für den Betrieb und Betriebsinhaber rund um Finanzen, Steuern und Recht. Was der Handwerksmeister wissen muss, wenn es um Vertragsrecht, Leistung und Gewährleistung geht, erfahren Leser hier. Wenn Sie einen Anwalt oder einen Steuerberater suchen - klicken Sie hier

Recht - Urteile - Verfahren

Hier finden Sie Entscheidungen von Gerichten zu neuen und älteren Verfahren aus dem Bereich Arbeitsrecht, Zivilrecht und Strafrecht.

Arbeit, Ausbildung, Tarife

Alles zum Thema Ausbildung, Fort-und Weiterbildung. Hinweise und Termine zu Meisterkursen. Neue Jobs, Arbeitsangebote und Stellenausschreibungen.

Berufsforen

Das Kommunikations-Netzwerk des Handwerks in den handwerkernachrichten.

Handwerker und Ausführende gewerblicher Berufe können hier miteinander Austausch zu beruflichen Themen nehmen. Vorraussetung ist, das Sie auf dieser Webseite registriert sind ( kostenlos) und sich zum Austauch einloggen. Dann können Sie in diese Rubrik Ihre Beiträge posten.

Handwerk worldwide

Handwerk worldwide - news for Craftsmen, small business and more. - Here you can read about themes, that will interest "handwerker" and craftsmen all over the world. Work, mashines, materials, cost, seminars, new methods and procedures and many other points of interest. Read also the german version of handwerkernachrichten.com

Meinung aktuell - aus Kammern und Innungen

Meisterfunk - Nachrichten zum Hören. Statements, Ansprachen und Interviews.

Tagungscenter, Schulungscenter, Unterkünfte,etc

Hier finden Sie Hinweise und Angaben zu Tagungscentren, Schulungscentren oder Unterkunftsnachweise von Handwerkskammern, Architekten- und Ingenieurskammern, Berufsverbänden, Kirchen oder öffentlichen Anbietern.

Veranstaltungen - Lehre und Ausbildung

Hier finden Sie Veranstaltungen zu den Themen " Lehre, Ausbildung, Studium " - Informationen für Schüler, Studenten und Lehrer. Aussender sind u.a. Handwerkskammern, IHK's und Handelskammern sowie Messen und Bildungsmessenveranstalter.

Gewerke-News

Marken, Produkte & Innovation - Marken und Bemerkenswertes - Unternehmen und Tester berichten. Was brauchen Sie für Ihren Beruf? Im der Rubrik Gewerke-News finden Sie Informationen zu Leistungen und Angeboten von Herstellern und Dienstleistern zielgenau für jedes Gewerbe. Dazu Testberichte von unabhängigen Produkttestern aus Handwerk und Gewerbe.

Linktipps - Anbieter, die wir empfehlen:

Bäckerhandwerk Konditoren

Nachrichten für das Bäcker- und Konditorenhandwerk. Hier finden Sie Anbieter, Produkte & Leistungen für das Bäckerhandwerk

Bauhandwerk

Nachrichten für das Bauhandwerk. Hier finden Sie Anbieter, Produkte & Leistungen für das Bauhandwerk( auch Glas + Metall ).

Elektrohandwerk

Nachrichten für das Elektrohandwerk. Hier finden Sie Anbieter, Produkte & Leistungen für das Elektrohandwerk.

Friseurhandwerk

Nachrichten für das Friseurhandwerk. Hier finden Sie Anbieter, Produkte & Leistungen für das Friseurhandwerk, Kosmetik und Nagelstudios.

Fleischerhandwerk

Hier finden Sie Produkte & Leistungen für das Fleischerhandwerk.

Galabauhandwerk

Hier finden Sie Produkte & Leistungen für das Galabauhandwerk.

Holzhandwerk

Hier finden Sie Anbieter, Produkte & Leistungen für das Holzhandwerk.

KFZ - Handwerk

Hier finden Sie Anbieter, Produkte & Leistungen für das KFZ - Handwerk.

SHK - Handwerk

Hier finden Sie Anbieter, Produkte & Leistungen für das SHK - Handwerk.

Malerhandwerk

Hier finden Sie Anbieter, Produkte & Leistungen für das Malerhandwerk.

Gesundheits-Handwerk

Hier finden Sie Produkte & Leistungen für das Gesundheitshandwerk - oder handwerksähnliche Tätigkeiten rund um die Themen Gesundheit, Kosmetik, Schönheit, Fitness.

Augenoptiker und Hörakustiker

Hier finden Sie Anbieter, Produkte & Leistungen für Augenoptiker und Hörakustiker.

Fotografen

Hier finden Sie Anbieter, Produkte & Leistungen für Fotografen.

Gastgewerbe

Hier finden Sie Anbieter,Produkte & Leistungen für das Gastgewerbe.

Landwirtschaftlische Betriebe

Hier finden Sie Anbieter, Produkte & Leistungen für landwirtschaftliche Betriebe.

Gewerkeübergreifende Angebote

Hier finden Sie Anbieter, Produkte & Leistungen für das gesamte Handwerk.

NanoTechnologie-Infothek

Informationen und Produkt-News aus der Nanotechnologie.

Informationen und Produkt-News aus der Nanotechnologie.

Proficlass - Klassifiziert Produkte

Ein Klassifizierungssystem für optimale Produktsuche.

Katalogcenter

Hier finden Sie Anbieter und ihre Kataloge - ansehen und bestellen über das Internet.

Testberichte - Meinungen und Informationen

Markenclub für Produkte & Innovation - Marken und Bemerkenswertes - Unternehmen und Tester berichten. Was brauchen Sie für Ihren Beruf? Im Markenclub finden Sie Informationen zu Leistungen und Angeboten von Herstellern und Dienstleistern zielgenau für jedes Gewerbe. Dazu Testberichte von unabhängigen Produkttestern aus Handwerk und Gewerbe. Wer ins Forum schreiben will, bitte zuvor registrieren und dann mit den neuen Zugangsdaten einloggen. Bitte nur sachliche Berichte zu Produkten und Leistungen veröffentlichen. Danke.

Kostenlose Firmenwebseite

Zeigen Sie Ihr Profil - kostenlos in den handwerkernachrichten und im gesamten web!

News der Woche - handwerkernachrichten aktuell

Hallo liebe Mitglieder der handwerkernachrichten, hier erhalten Sie eine Übersicht über die Top-Themen der Woche aus Handwerk, Handel und Politik. Dazu wertvolle Tipps für den Arbeitsalltag und für die Freizeit.

Wenn Sie als Mitglied angemeldet sind, gelangen Sie direkt zu den Beiträgen. >>>>ANMELDEN

Möchten Sie gern auf die Rubrik zugreifen, sind aber noch nicht registriert, so können Sie das hier dauerhaft kostenfrei machen >>>> REGISTRIEREN

Info - wie erhalte ich den Newsletter :

Newsletter für Unternehmer aus Handwerk und Gewerbe - immer aktuell informiert.

Beste Grüsse

Ihre handwerkernachrichten-Redaktion

PS. Sind Ihre Daten noch aktuell? Haben Sie eine neue Mailadresse , Telefonnummer oder Webseite - dann ändern Sie diese bitte jetzt oder bei Ihrem nächsten Login. - Danke.

- Neuer Motivkalender " Fachwerk" - zum kostenlosen Download in der Kalenderkiste - verschiedene Formate

- Neue Kalender für 2023: "Zünfte" in der Kalenderkiste

- Recht - Urteile - Verfahren - Arbeitsrecht, Zivilrecht und Strafrecht.

- Tipps für Freizeit und Hobby - Lifestyle neu - Reise, Mode,Rezepte,Kunst und vieles mehr

- Gebet und Besinnung - Handwerk und Kirche

- YouTube - Filme zu den Themen Reise, Städte, Handwerk, Natur, Karneval und Feste ( Teil 1 )- weitere Filme ( Teil 2 )

- Preisausschreiben für Handwerker und Gewerbetreibende

- NEU - Pinboard für Mitglieder - Leserbriefe, News, Artikel - schreiben und lesen hier

- Handwerker des Monats- Super Leistung. Super Macher. Super Handwerk: Hier sind die Sieger

- TV und Radio - Tipps - Sendungen aktuell für Handwerk und Gewerbe

-

Handwerk & Corona - Aktuelle Nachrichten für Betriebe.

Coronavirus und Gesundheitsvorsorge im Handwerk - Beiträge zum Thema Corona und Folgen für Handwerk und Gewerbe - Corona aktueller Stand - Zahlen weltweit

-

Urlaub planen - Feiertage mitnehmen? Brückentage , Feiertage 2023

- Lesetipp der Woche: Gedichte rund um Liebe, Leid und Leidenschaft

- Golfsport für Handwerker Handwerk und Golf - Reisetipps

- Nachrichten für über 100.000 teilnehmende Handwerks-und Gewerbebetriebe. News und Aktuelles vom Tag lesen - Nachrichten, Blogs,

- Natur, Umwelt, Gartentipps - der Klimakompass für Zuhause Tipps für den Alltag

- Handwerker des Monats - wir präsentieren hier besondere Leistungen von Handwerkern und Handwerksbetrieben.

- Im Servicecenter für Sie : Inserieren für registrierte Mitglieder kostenlos!

- Handwerker-Kompass: Handwerk in Deutschland und Infos und wichtige Links - -

- diese Links helfen Ihnen bei der Jobsuche - Jobbörsen im Internet - Handwerk in Europa -

- Handwerk ist international - hier finden Sie Verbände und Innungen in Europa

- Suchen Sie Handwerk und Handwerker in Deutschland und Europa! Daten, Themen, Zahlen, Fakten, Historie ,Berufsbilder und Ausbildung oder Fortbildung von Handwerkern und Handwerk in Europa

- NEU für Anbieter an Handwerk und Gewerbe - Artikelservice

- Veranstaltungen, Termine und Meldungen.

- Ausschreibungen aktuell - hier

- Neu !!! Materialbörse - machen Sie aus totem Kapital frei verfügbare Liquidität. Im Lager befindliches Material samt Bild und Beschreibung hier im Marktplatz kostenlos online stellen und anbieten- keine Anzeigenkosten - keine Provision. Nur für Mitglieder - Mitgliedschaft kostenlos.

-

Handwerker und Betriebe regional suchen und finden -über 110.000 Webseiten von Betrieben finden Sie direkt hier in der hn Regio-Betriebe-Suche.

- News der Woche - der aktuelle Newsletter für Unternehmer aus Handwerk und Gewerbe >>>> hier online lesen

- Wie erhalten Sie den kostenlosen Newsletter per mail? >>> Newsletter hier bestellen

- NEU für Anbieter an Handwerk und Gewerbe - Artikelservice

NEUE WEBSEITE für Handwerker und Gewerbebetriebe - hier kostenlos erstellen - mit Bild und Text und Link!

Webseite kostenlos für Handwerks- und Gewerbebetriebe. Keine Kostenfallen - keine Zeitbeschränkung. - Möchten Sie Ihren Betrieb in den handwerkernachrichten präsentieren? Wir schenken Ihnen ein kostenloses Firmen-Portrait in unserer Regio-Betriebesuche ! Auch Kammern und Innungen erhalten hier ebenfalls eine kostenlose Webpräsentation.

Keine Kosten - keine Gebühren! Nur als Benutzer registrieren! ( Blaue Kopfleiste oben rechts am Anfang der Webseite! ) >>>>>> Mehr Info hier!

>> Bereits in der Betriebesuche eingetragen? Wollen Sie Ihre WEBSEITE jetzt bearbeiten? - hier einloggen - <<

______________________________________________________________________________________________________________________________________